O Estado de São Paulo instituiu no último sábado (14/11) o Programa Especial de Parcelamento do ICMS. Criado por meio do Decreto 61.625/2015, o PEP permite que os contribuintes parcelem suas dívidas de ICM e ICMS, constituídas ou não em dívida ativa, sendo contestadas judicialmente ou não, em razão de fatos geradores ocorridos até 31 de dezembro de 2014.

Além disso, o programa oferece redução dos valores acessórios. O contribuinte que efetuar o pagamento dos débitos à vista terá redução de 75% no valor das multas e de 60% nos juros. Já o que parcelar as dívidas, poderá dividi-las em até 120 vezes, com diminuição de 50% do valor das multas e 40% dos juros, observado o valor mínimo de cada parcela fixado em R$ 500,00.

Porém, antes de entrar na ênfase do perigo, vou destacar alguns pontos que são necessários em uma engenharia jurídica adequada. Seria um erro a comemoração do benefício do parcelamento, pois muitos acreditam: “agora a empresa poderá ficar quite com o Estado” e assim ficar com o nome limpo. Ledo engano. Na verdade, as inscrições em cartórios e SERASA NÃO serão retirados, todavia, no meu entender, conforme o inciso VI, do art. 151, do Código Tributário Nacional, deve haver a suspensão.

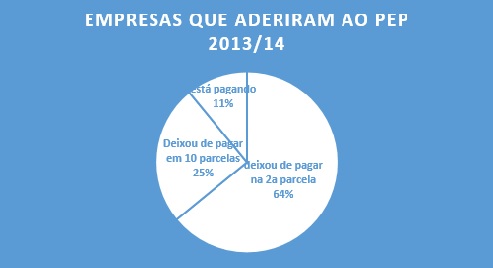

Na prática tributária, muitos casos que acompanhei ou nos quais clientes me procuraram, vi empresas aderirem ao PEP e mesmo assim SERASA e Cartórios se mantiveram. Qual a “lógica”? A ação fica sobrestada (suspensa) e ainda se mantem inscrição na SERASA? Pois é exatamente assim que ocorre a publicidade que a Fazenda faz hoje, identificando as execuções fiscais. Consequentemente a inscrição da mesma é acessória da inscrição no cartório, e igualmente em sua maioria não será retirado a não ser por ordem judicial.

Vamos a uma breve análise da Farah Laurindo Advogados:

É evidente que a intenção dos empresários é pagar os impostos em dia e assim não ter passivo. Mas imaginem a parcela máxima de 120 meses que correspondem a dez anos de acordo. Agora, pense quantas crises econômicas enfrentamos nos últimos 10 anos? Sete, se seguimos os principais jornais em circulação do país.

Então é possível entender que exista o rompimento. Ora o empresário deve honrar os salários a todo custo mesmo com sua renda diminuída ou qualquer outro fator externo. Já faz parte do meio empresarial a ideia de que empregados e a continuidade de existência da empresa devem vir antes do pagamento de impostos, claro, que é uma visão ao estilo “sheriff de nottingham”, “ora se o governo me impõem um imposto irreal e não me oferece nenhum subsídio, ele será o último a ver meu dinheiro”.

Concordo que o governo não oferece nenhuma ajuda real, ainda mais para as empresas de São Paulo, devido a confrontos de partidos políticos e a carga tributária foge da realidade. Porém, qual a contrapartida que Estado oferece? O PEP.

O PEP tem consequências irreparáveis e faz em pouco tempo, o passivo da empresa só aumentar. Algumas aderem forçadas pelos fiscais do Estado, através de estratégias em algumas vezes torpes, desinformando e colocando inverdades.

Explicarei alguns pontos de dúvida de forma resumida:

- Os valores já pagos anteriormente em outro PEP, que a empresa não cumpriu, não serão descontados. Pelo o contrário o passivo só cresceu.

- A segunda parcela do PEP até o final será por débito automático em conta corrente. Imagine que seu fluxo de caixa está temerário, mas no dia de pagamento, terá saldo? O não encontro de valor irá caracterizar uma inadimplência.

- O não pagamento de até quatro parcelas irá gerar juros de 3% ao mês. Lembre-se que além dos juros do acordo (que explicarei mais adiante no quadro), terá a soma de valor de juros totalmente ilegal.

- Se o PEP não for mais pago, os “benefícios concedidos” serão perdidos, e o que foi pago descontado (Lembre-se que os juros do PEP de mora serão usados).

- Ponto muito importante é se sua empresa possuí execução fiscal, mesmo que a CDA de origem esteja envolvida no PEP, terá o empresário que garantir (penhora) o processo.

- Não é possível direcionar o PEP somente para as cda´s mais antigas, podendo somente envolver as mesmas que estejam reunidas em mesma execução.

- Pagar o PEP não irá retirar cartório e SERASA, mesmo que o CTN defina que o parcelamento é sim possibilidade, a vida prática foge da teoria, somente com pleito judicial será possível na maioria dos casos.

O único benefício que reconheço no PEP seria para empresas que possuem crédito acumulado e não conseguem utilizar do mesmo. Pois o PEP 2015 permite em seu art. 7.1 essa possibilidade.

QUAL O CAMINHO A SEGUIR?

Nesse momento o leitor deve se perguntar: “ok, não vale a pena o PEP, mas o que devo fazer, pois não quero dever, não quero minha empresa inscrita impossibilitando novos negócios? ”.

Em quadro comparativo abaixo demonstro o PEP vesus Ação Revisional de Juros, que na prática é o que funciona.

A revisional retira juros ilegais, reduzindo passivo, inscrições indevidas porque a forma de liquidez é inexistente (em outro artigo debaterei melhor o tema).

Foi usada uma única CDA para exemplo, mas imagine dez vezes, ou até mais, pois normalmente as empresas possuem diversas CDA´s em seu passivo.

FINALIZANDO

É evidente que o PEP só “alarga” o passivo, e não traz benefícios os quais o empresário achou que iria conseguir, tais quais retirada de inscrições e penhora.

A revisional de juros além de diminuir verdadeiramente o passivo da empresa, suspende este passivo até sua verdadeira realidade. Sendo assim, qual a razão de formalizar acordo onde se aumenta o seu passivo, quando uma intervenção judicial, dará prazo real para se pagar.

Como tributarista alerto para os perigos do imediatismo, e recomendo que se procure um profissional para a realização da revisional e uma engenharia jurídica que fará a empresa crescer sem a satisfação falsa de acordos com o “Estado Príncipe” que só agrava o problema de forma que possa progredir a uma “saúde terminal” da empresa.

DR. Rodrigo B.Kfouri Gameiro Laurindo

OAB/SP 372421